금융감독원(이하 금감원)이 8일 〈종신보험은 사회초년생의 목돈 마련에 적합하지 않습니다〉라는 제하(題下)의 소비자 경보 ‘주의’ 단계를 발령했다. 주로 피보험자인 본인이 사망(死亡)해야 유족 등이 보험금을 받을 수 있는 ‘보장성 보험’인 종신보험을 ‘저축성 보험’으로 속여 가입을 권유하는 행태에 경고장을 날린 셈. 재테크 등에 관심이 많은 사회초년생들이 종신보험을 ‘저축성 보험’으로 알고 가입하다 낭패를 보는 경우가 많아 금융당국이 제동을 걸고 나선 것이다.

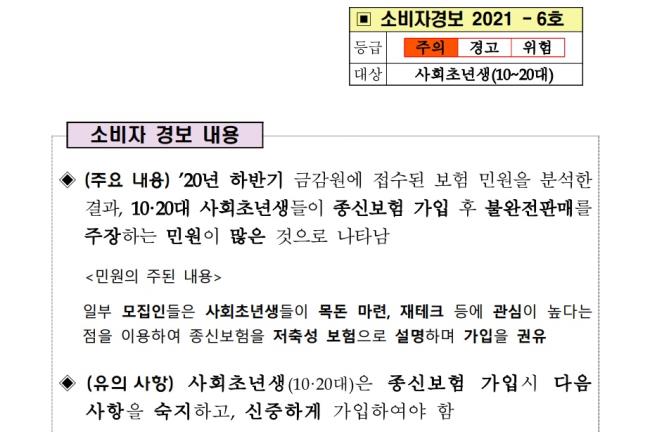

금감원은 “2020년 하반기 금감원에 접수된 보험 민원을 분석한 결과, 10·20대 사회초년생들이 종신보험 가입 후 ‘불완전 판매’를 주장하는 민원이 많은 것으로 나타났다”며 “일부 (보험) 모집인들은 사회초년생들이 목돈 마련, 재테크 등에 관심이 높다는 점을 이용하여 종신보험을 저축성 보험으로 설명하며 가입을 권유한다”고 지적했다. 금감원이 적시(摘示)한 유의 사항은 다음과 같다.

◈ 사회초년생(10·20대)은 종신보험 가입 시 다음 사항을 숙지하고, 신중하게 가입하여야 함.

종신보험은 저축 목적으로는 적합하지 않습니다.

상품 설명서에 관한 판매자의 설명을 충분히 듣고 이해한 후에 가입 여부를 결정하여야 합니다.

금융 상품에 관한 광고 자료는 꼼꼼히 확인하여야 합니다.

금감원은 “2020년 하반기 금감원에 접수된 불완전 판매 관련 보험 민원은 총 4695건으로 종신보험 비중(3255건, 69.3%)이 가장 높다”며 “종신보험의 불완전 판매 관련 민원은 10·20대의 비중이 36.9%(1201건)로 연령대 중 가장 높은 비율을 차지한다”고 밝혔다.

금감원은 “10·20대 민원은 대부분 종신보험을 저축성 보험으로 설명 듣고 가입했다며 기납입 보험료의 환급을 요구하는 내용”이라며 “일부 생보사(생명보험사) 민원의 경우 10·20대의 상당수가 법인보험대리점(GA)의 브리핑 영업(직장 내 세미나, 워크숍 등을 통해 단시간 내에 상품을 설명하고 가입을 유도하는 영업 방식)을 통해 가입한 것으로 나타났다”고 설명했다.

금감원은 “종신보험은 본인(피보험자) 사망 시 유족에게 경제적 도움을 주기 위한 보장성 보험임에도 불구하고, 일부 모집인들이 10·20대 사회초년생을 대상으로 종신보험을 보장성 보험이 아닌 저축성 보험으로 설명하여 가입을 유도한다는 민원이 많아 소비자 경보를 발령한다”고 밝혔다. 이어 “종신보험은 저축성 보험과 비교하여 보다 많은 위험 보험료(사망 등 보장) 및 사업비(모집인 수수료 등)가 납입 보험료에서 공제되므로 저축 목적으로는 적합하지 않다”고 덧붙였다.