이달 발간된 한국은행 뉴욕사무소 '최근의 미국 경제 상황과 평가' 보고서에 따르면, 지금 미국 경제는 지정학적 갈등 및 원자재 가격 급등으로 성장 흐름이 완만해졌고 가계 구매력 위축으로 소비는 감소세를 보이는 것으로 분석됐다.

보고서는 "미국 경제는 지정학적 갈등 심화에 따른 원유 등 원자재 가격 급등, 러시아·중국 관련 글로벌 공급망 제약 심화 등으로 성장 흐름이 다소 완만해지는 모습"이라고 밝혔다.

보고서는 "소비가 가계 구매력 위축 등으로 감소한 반면, 산업 생산은 제조업을 중심으로 증가세를 유지하고 있다"며 "고용 사정은 서비스업을 중심으로 대부분 업종에서 취업자가 늘고, 실업률이 팬데믹 이전 수준에 근접하는 등 견조한 흐름이 지속되고 있다"고 분석했다.

보고서는 "주택 시장은 수급 불균형이 이어지면서 주택 가격이 높은 수준을 지속했으나, 주택 거래량은 차입 여건 악화 등으로 감소됐다"며 "물가는 광범위한 오름세가 지속되는 가운데, 최근 유가 급등 등으로 물가 상승 압력이 더욱 증대되면서 인플레이션 기대 심리가 점차 강해지는 모습"이라고 설명했다.

보고서는 "시장 금리(국채 10년)는 유가 급등에 따른 고(高)인플레가 지속될 우려가 있다. FOMC 회의(3.15~16일) 이후 연준의 조기 긴축 기대 확산 등으로 상승세를 보이고 있다"며 "주가는 원자재 가격 급등에 따른 경기 하강 우려에도 불구하고, 우크라이나 사태 협상 진전 기대 및 러시아 디폴트 우려 감소에 따른 투자 심리 개선, 기업 수익 개선 기대 등으로 상승하고 있다"고 전했다.

보고서는 "달러화는 지정학적 갈등 심화에 따른 안전자산 선호, 러시아산(産) 에너지 의존도가 높은 유로 지역의 경제적 충격, 연준의 긴축적 통화정책 기대 등으로 강세를 시현하고 있다"고 말했다.

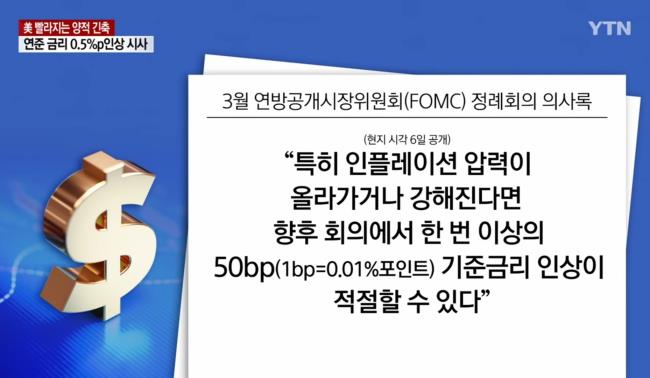

보고서는 "연준은 3월 FOMC 회의에서 인플레이션 동향 및 노동시장 상황 등을 고려, 연방 기금 금리의 목표 범위를 25bp 인상하기로 결정했다"며 "동(同)금리의 목표 범위를 계속 인상하는 것이 적절할 것으로 예상하면서, 다음 회의에서 대차대조표 축소를 시작할 것으로 기대되고 있다"고 내다봤다.

보고서는 "금융시장 지표에 반영된 기준 금리는 금년 말 2.5%로 예상되며, 주요 시장 참가자(12개 투자은행 중 7개)들도 금년 말 기준금리가 2.25~2.5% 수준까지 상승할 것으로 예상(4.1일 자체 서베이 기준)하고 있다"고 전망했다.