여유로운 노후생활을 즐기고 싶다면 꾸준한 저축과 넉넉한 연금자산 확보가 필수인 시대. 어떻게 하면 경제적 안정을 이루고 풍요로운 인생 2막을 즐길 수 있을까. 김경록 미래에셋투자와연금센터 대표가 지난 4일 유튜브 채널 ‘투자살롱’에서 공개한 ‘연금자산 10억 만들기’ 방법을 참고해보면 좋다.

김 대표는 은퇴 이후 안정된 생활을 영위하기 위해 중요한 것이 바로 ‘연금자산’이라고 말한다. 젊었을 때 일하고 매달 월급을 받은 것처럼, 노년에도 꼬박꼬박 생활비를 받을 수 있는 자산이 바로 ‘연금’이기 때문이다. 김 대표는 해당 방송에서 ‘연금자산이 얼마나 필요한지, 어떻게 만들어야 할지’에 대해 논한다. 그는 “여유로운 노후생활을 위해선 연 필요 지출액의 약 25배 정도가 필요하다. 도시 가계 중산층의 경우, 월 필요 지출액이 350만 원에 연 필요 지출액은 4200만 원 정도”라며 “여기에 곱하기 25를 하면 10억5000만 원이 나온다. 노후에 연금자산이 10억 정도 필요하단 얘기”라고 설명했다.

김 대표는 “10억 원 규모의 연금자산 수익률이 약 4~5% 정도면, 노후에 300~350만 원 정도를 국민연금처럼 매달 받게 된다”며 “이렇게 되면 90~95세까지 바닥나지 않고 잘 생활할 수 있다. 결국 출발점은 10억 원(연금자산)을 어떻게 마련하냐는 것”이라고 부연했다.

김 대표는 우리가 젊은 시절부터 만들 수 있는 연금자산으로 ▲국민연금(자산화 평균 약 2억~2억5000만 원) ▲사적연금(퇴직연금, 저축연금, IRP(개인형 퇴직연금)) ▲주택연금 등을 언급했다. 김 대표는 특히 “주택연금까지 다 포함해서 봐야 한다. 주택을 구매하고 돈을 다 갚은 뒤, 내가 퇴직할 때까지 (주택연금으로 돈을 받으면서) 주택이 남아 있는 경우이기 때문에 이것도 자산으로 포함해서 봐야 한다”고 지목했다.

김 대표는 방송에서 사회생활을 막 시작한 남녀를 통해 연금자산 축적 시나리오를 세웠다. 매년 임금 상승률 2.6%를 기준으로 ▲28세 취업 남성(연 2900만 원) ▲26세 취업 여성(연 2700만 원)이 다른 저축은 안 하고, 연금저축만 한다는 가정하에 계산했다.

첫째, 외벌이 기준으로 주택자산을 제외하고 10억 원 규모의 연금자산을 만들기 위해선 8.6% 정도의 연 투자 수익률을 내야 하고 65세까지 직장에 다녀야 한다. 주택자산(3억8000만 원 가정)을 포함할 경우, 6억2000만 원 규모의 연금자산만 조성하면 된다. 이 경우는 65세 퇴직 기준 약 5% 이상의 투자 수익률을 내면 된다. 김 대표는 “외벌이를 할 경우에는 주택자산을 포함해서 ‘10억 연금자산’ 만드는 게 수월하다”며 “그럼에도 투자 수익률이 5%는 돼야 한다. 1~2% 수준의 원리금 보장 상품만으로는 10억 연금자산 달성이 어렵다”고 진단했다.

둘째, 맞벌이 기준으로 주택자산을 제외하고 10억 원 규모의 연금자산을 만들기 위해선 4% 정도의 연 투자 수익률을 내야 하고 65세까지 직장에 다녀야 한다. 주택자산(3억8000만 원 가정)을 포함할 경우, 2% 이상 수익률로도 10억 연금자산을 만들 수 있다. 이 경우는 55세에 퇴직해도 가능하다.

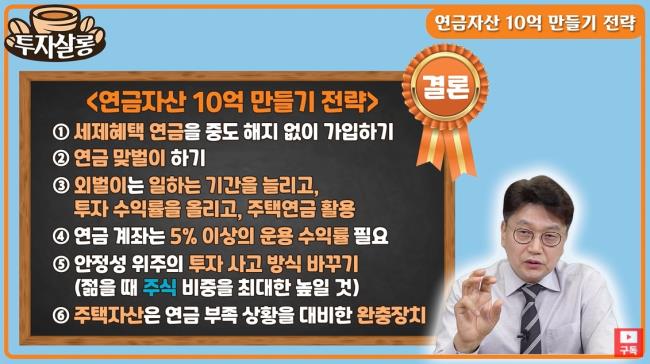

김 대표는 “일단 젊을 때는 주택자산을 제외하고 10억 연금자산 만들기를 시작하는 게 낫다”며 “사람이 살다 보면 불확실한 상황이 생길 수 있다. 부득이한 사유로 (연금을) 중도 해지하거나 사회적으로도 연금이 적어질 수 있다”고 설명했다. 이어 “주택자산을 포함하고 10억 연금자산을 만들다가는 예기치 못한 충격이 닥쳤을 때 노후에 힘들어질 수 있다”며 “불확실성을 대비해 주택자산은 연금으로도 전환할 수 있기 때문에, 대비용으로 보유하길 권장한다”고 말했다. 김 대표의 ‘주택자산 제외하고 10억 연금자산 만들기’ 결론을 정리하면 다음과 같다.

1) 세제 혜택 연금 중도 해지 없이 가입하기

2) 연금 조성은 맞벌이가 훨씬 낫다

(한 가계에서 연금자산 10억 만드는 데 있어 훨씬 용이)

3) 외벌이는 일하는 기간을 늘리고 투자 수익률 올리며 주택연금 활용하라

4) 연금 계좌는 5% 이상 운용 수익률이 필요하다

5) 안정성 위주의 투자 사고방식 바꾸기

(젊을 때 주식 비중 최대한 높일 것)

6) 주택자산은 연금 부족 상황 대비하는 완충 장치로 여겨라

.jpg)