국제금융센터(이하 금융센터)가 최근 '미국 3분기 GDP 성장률 평가 및 향후 전망' 보고서에서 4분기 미국 경제의 향방을 진단했다.

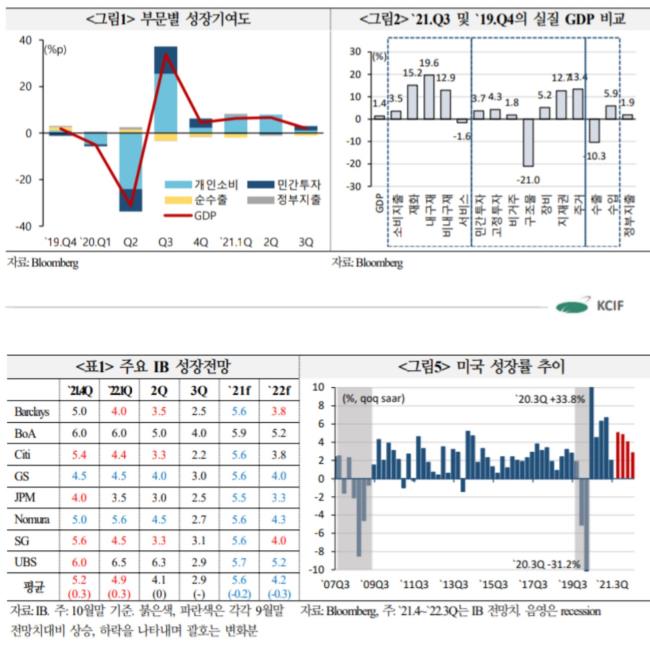

금융센터는 "금년 3분기 미(美) 실질 GDP 성장률은 2.0%(전기비 연율, 속보치/전년동기비 +4.9%)로 시장 예상치(+2.6%, Bloomberg 집계 중간값)를 하회했다"며 "공급망 불안 등으로 재화 소비지출이 큰 폭 감소한 것이 성장률 부진의 주요 원인"이라고 분석했다.

금융센터는 "수출 성장기여도도 감소 전환했으나 재고부문이 하방을 지지"했다며 "내구재(-26.2%)가 자동차(-53.8%) 중심으로 큰 폭 감소했다. 서비스(7.9%) 소비는 견조한 회복세를 지속하고 있으며 팬데믹 이전 수준을 1.6% 하회"했다고 밝혔다.

금융센터는 "수출(-2.5%)은 감소하고 수입(+6.1%)은 늘어나면서 순수출 기여도는 -1.14%p"라며 "코로나19 이전 대비로는 실질 GDP 1.4%, 소비 3.5%, 민간투자 3.7% 상회"의 결과를 보였다고 전했다.

금융센터는 "4분기는 서비스업 및 재고투자 중심으로 성장률 반등이 예상되며, 22년은 상하방 요인이 공존하고 있으나 잠재성장률을 상회하는 성장세 지속이 예상된다"며 "델타 변이 완화(美 확진자 수 9월 고점 대비 -58%)에 따른 서비스 회복 지속, 재고투자 증가, 대외여건 개선(11월 여행 개방) 등으로 전기비 연률 기준 5%대의 성장률을 회복할 전망"이라고 내다봤다.

금융센터는 다만 "단기 내 공급망 불안 해소는 어려울 것으로 예상되기 때문에 성장률 반등폭에는 한계"가 있다면서도, "경기부양책 정상화, 공급망 불안 지속, 코로나 재확산 가능성 등으로 인해 감속은 불가피하지만 잠재성장률(1.8%)를 웃도는 높은 성장세 지속이 예상(4.2%)된다. 스태그플레이션 위험은 제한적일 것"이라고 전망했다.

.jpg)